在探讨蚂蚁集团的估值逻辑时,我们首先需要超越传统金融机构的估值框架。蚂蚁集团并非一家纯粹的金融公司或科技公司,而是一个以数字技术为底层架构、以普惠金融服务为核心场景的复杂生态体。其估值艺术,本质上是对“数字技术服务”这一商业模式未来潜力的定价。

一、 业务内核:从支付到多维生态的进化

蚂蚁的起点是支付宝,但其估值基石早已不限于支付。其业务已构建起一个三层金字塔结构:

- 底层是数字支付与生活服务(支付宝APP),拥有超10亿年度活跃用户,形成高频流量入口和深厚的数据池。

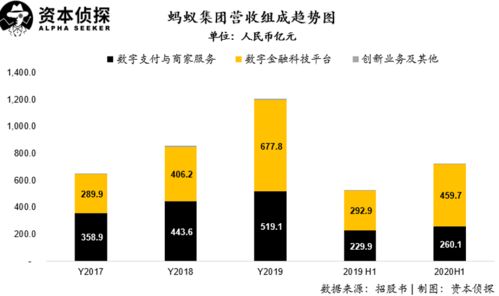

- 中层是数字金融平台,包括微贷科技(花呗、借呗)、理财科技(余额宝、基金销售)、保险科技(相互宝、保险平台),这是其当前核心收入来源。其模式并非自身承担全部金融风险,而是通过技术助力金融机构完成获客、风控、服务,赚取技术服务费。

- 顶层是创新业务与技术输出,包括区块链(蚂蚁链)、数据库(OceanBase)、云计算、风控解决方案等,旨在将自身验证的技术能力向全行业输出,构建未来增长极。

这种结构使其估值兼具了“平台型互联网公司”的网络效应、规模效应,以及“科技服务公司”的高毛利率和可复制性特征。

二、 估值驱动力的硬核拆解

- 用户规模与活跃度:这是其生态价值的根基。估值模型中,不仅看用户总数,更关键的是用户粘性(使用场景的广度与频率)、用户生命周期价值(LTV),以及从支付用户向金融用户、生活服务用户的转化率。

- 科技服务收入占比与增速:这是区分其与传统金融估值的关键。市场愿意为“技术服务费”模式给予比“利息收入”模式更高的市盈率(P/E),因为前者被视为更轻资产、更高增长、更具确定性的收入。微贷、理财、保险三大平台的科技平台收入增速及占比,是核心观测指标。

- 技术投入与壁垒:蚂蚁在人工智能(风控模型、智能投顾)、区块链(专利数量全球领先)、分布式数据库、隐私计算等领域的持续巨额投入,构建了其核心护城河。这些技术不仅提升了现有业务的效率和安全性,更打开了向B端技术输出的第二增长曲线。其估值中包含了对这些技术长期变现潜力的预期。

- 监管环境的定价:金融科技行业的监管框架至关重要。估值模型中必须充分考虑合规成本、业务边界(如贷款合作模式的比例要求)、数据安全法规等带来的影响。一个清晰、可持续的监管环境,有助于降低估值折价。

- 生态系统协同效应:支付宝作为超级入口,连接了消费、金融、政务、生活服务等场景。这种协同创造了巨大的交叉销售机会,降低了获客成本,提升了整体生态的货币化能力。这种“1+1>2”的效应难以量化,却是其高估值的重要支撑。

三、 估值方法论:多维度视角融合

对蚂蚁的估值,通常需要多种方法交叉验证:

- 分部加总法(SOTP):将支付、信贷、理财、保险、创新业务等分别估值后加总。其中,高增长的科技平台业务可能适用P/E或P/S(市销率),而相对成熟的支付业务可能适用P/GMV(总交易额倍数)。

- 可比公司分析法:选取全球范围内的金融科技平台(如PayPal、Square)、数字银行、消费金融公司以及科技巨头作为参照,但需仔细调整其在业务结构、增长阶段和监管环境上的差异。

- 贴现现金流法(DCF):预测其未来自由现金流并折现,这高度依赖于对其长期增长率、利润率和技术变现能力的假设,是对其内在价值的前瞻性估算。

结论:蚂蚁的“估值艺术”,实则是市场对其“以技术重塑金融服务”这一叙事逻辑的认同度与定价。它既反映了其已实现的庞大商业规模,也包含了对中国数字经济前景、其技术壁垒深度以及生态扩张潜力的巨大预期。其估值并非静态数字,而是随着技术迭代、监管演进、生态拓展而持续动态调整的过程。不吹不黑,理解蚂蚁的估值,就是理解在数字时代,技术如何成为定义金融服务价值的新标尺。